Мы обнаружили, что половина опрошенных компаний приступили к серьезным преобразованиям, начатым пандемией: они меняют свои операционные и проектные процессы, их источники и методы работы.

Сбои в цепочке поставок находятся в центре внимания руководителей индустрии моды во всем мире.

Поиск поставщиков мировыми брендами и ритейлерами одежды сталкивается с идеальным штормом проблем (список не исчерпывающий и не взаимоисключающий):

- нестабильностью спроса;

- сбоями в цепочке поставок;

- сбои в судоходстве;

- ростом затрат;

- давлением на прибыль;

- рост онлайн продаж;

- необходимость пересмотра ассортиментных стратегий и планирования;

- необходимость пересмотра методов управления;

Эти проблемы выдвинули цепочку поставок на первое место в повестке дня руководителей индустрии моды во всем мире.

«Сбои в цепочке поставок никуда не денутся»

Изменение структуры стран поставщиков и повышение требований к поставщикам.

Компании по производству одежды стремятся изменить структуру своих стран-поставщиков, обращая внимание на решоринг и, в частности, на ближний шоринг, чтобы обезопасить цепочку поставок. В целом акцент на скорости и гибкости ведет к более разнообразным и сложным стратегиям: использование двух или нескольких стран для повышения реактивности в сезон, а также принятие аналитических решений по поиску поставщиков.

Для их решения необходим фундаментальный сдвиг в сторону гибкой, быстрой, устойчивой, цифровой и ориентированной на потребителя модели поиска поставщиков. Это преобразование должно охватывать все области процесса разработки продукта.

Акцент на устойчивость и гибкость приведет к более диверсифицированной страновой стратегии и к более разнообразным и сложным стратегиям: использование двух или нескольких стран для повышения реактивности в сезон, а также принятие аналитических решений по поиску поставщиков.

Выбор сочетания стран-поставщиков: стабильность и гибкость определяют решения

Наряду с традиционными факторами, определяющими выбор поставщиков, стабильность в стране стала очень важным фактором, особенно для азиатских рынков поставщиков.

Потребность в гибкости и меняющемся соотношении рентабельности также побуждает компании искать варианты ближе к дому. Компании обращают свое внимание на «ближний» или даже «решоринг» (возврат производства в страну происхождения), чтобы обезопасить цепочку поставок. Это позволяет им делать заказы ближе к датам запуска или использовать стратегии двойного снабжения для большей реактивности в сезон и варианты пополнения запасов.

Разнообразие источников поставок

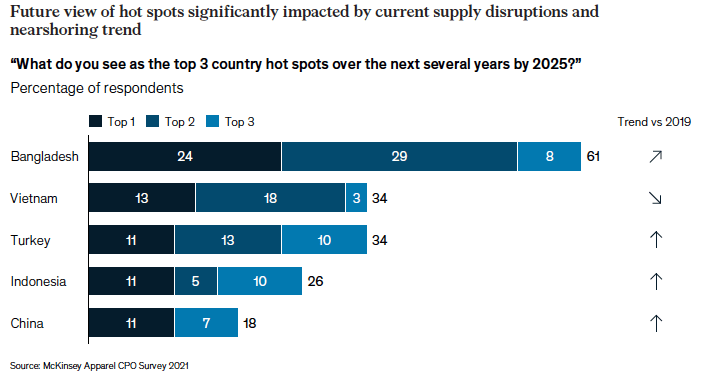

Мы попросили участников опроса ранжировать страны в соответствии с их снабженческим потенциалом в течение следующих нескольких лет. Результаты подчеркивают текущий поиск баланса между стоимостью поиска поставщиков и стабильностью, с одной стороны, и скоростью и гибкостью, с другой.

Из пяти самых многообещающих регионов только два лидера – Бангладеш и Вьетнам – остались такими же, как и в нашем опросе McKinsey Apparel CPO за 2019 год, при этом Бангладеш была выбрана первой четвертью респондентов, а Вьетнам – 13 %.

Мьянма, Эфиопия и Индия были отнесены к более низким позициям, в то время как впервые за последнее десятилетие прибрежная страна, Турция, вошла в пятерку лучших, причем 11 процентов респондентов выбрали ее первыми – тот же процент, который выбрал Индонезия и Китай.

Несмотря на перемещение объемов снабжения из Китая в последние годы, относительная стабильность его швейной промышленности обеспечивает стране место в пятерке самых популярных источников снабжения.

Как мы знаем из прошлых прогнозов, то, что считают «наиболее интересным» местом для поиска поставщиков в будущем, не обязательно превращается в заказы сейчас. Более точную картину могут придавить только сами компании.

Ключевая позиция Бангладеш в структуре поставщиков очевидна: шесть из десяти респондентов планируют увеличить свою долю поставщиков в преддверии 2025 года – 11 процентов более чем на десять процентных пунктов.

Аналогичным образом, 40% респондентов ожидают роста Вьетнама, несмотря на то, что ряд компаний, производящих одежду, несут значительные убытки из-за задержек в цепочке поставок после закрытия вьетнамских фабрик по пандемии в 2021 году.

Другие страны Юго-Восточной Азии также набирают обороты.

32 процента компаний планируют увеличить свою долю поставок из Камбоджи, а 26 процентов планируют переместить объемы в Индонезию.

Лишь 8% нацелены на рост в Китае, а 71% на самом деле ожидают снижения своей доли китайских поставщиков в стоимости – это даже до того, как отключение электроэнергии остановило китайское производство в конце сентября.

В целом акцент на устойчивость и гибкость приведет к более диверсифицированной страновой стратегии, при этом треть компаний планирует увеличить количество стран-поставщиков.

Только 11 процентов планируют закупать продукцию из меньшего числа стран.

В то же время использование двойных и многострановых поставщиков для увеличения сезонной реактивности станет более распространенным, хотя и будет зарезервировано для ограниченного диапазона ассортимента. Четверть компаний планируют применять стратегии двойного снабжения для 30–50 процентов своей продукции, а более двух пятых планируют сделать это для 30 процентов своей продукции.

Локализованные, многострановые источники, более близкие к глобальным потребительским рынкам (например, источники в Китае для китайского рынка), будут менее распространены. Каждая третья компания планирует использовать локализованные источники для от 10 до 30 процентов своей продукции.

24% некоторых руководитей поставщиков планируют увеличить количество решоринга в своей стратегии поиска поставщиков.

71% опрошенных CPO планируют увеличить свою долю ниаршоринга.

Более крупные бренды тоже стремятся перевести производство часть своего ассортимента домой: это уже не единственная сфера деятельности нишевых игроков или игроков в сфере быстрой моды.

Однако производственные мощности для ближнего шоринга и решоринга (возврата «домой») остаются проблемой из-за нехватки мощностей, фрагментации отрасли и нехватки рабочей силы. И, как ясно показывают некоторые дела, происшедшие за последний год, соблюдение социальных норм и права человека должны оставаться в повестке дня для всех стран; Рынки ближнего и решоринга – не исключение.

Лидеры отрасли признали, что доступ к сырью является основным конкурентным преимуществом. Недостаток в наличии сырья также по-прежнему преобладает, поскольку мощности развиваются очень медленно, а цены на материалы временами превышают неконкурентоспособную надбавку.

Хотя некоторые производители выступили с инициативами оцифровки и трансформации автоматизации, а в некоторых решоринг странах, таких как Турция, предпринимаются общеотраслевые шаги, эти элементы все же должны увеличиваться, чтобы соответствовать требованиям эффективности и конкурентоспособности по ценам.

Инвестиции в собственные производственные мощности по-прежнему остаются исключением для брендов и розничных продавцов: только 11 процентов респондентов планируют использовать собственные производственные мощности для производства до 10 процентов своей продукции в течение следующих пяти лет, и только 8 процентов предполагают увеличение доли.

Ожидается, что, помимо ниаршоринга или возврата производства, совместные инвестиции с поставщиками в развитие мощностей или повышение эффективности и устойчивости немного вырастут: 21 процент компаний планируют совместные инвестиции с 10 процентами своих поставщиков, а 16 процентов планируют такие инвестиции с 10 процентами. до 30 процентов своих поставщиков.

Увеличение разнообразия поставщиков требует принятия более сложных решений в отношении страны-поставщика. Наряду с более традиционными параметрами, это также требует внедрения интеллектуальных аналитических инструментов для принятия решений, которые учитывают сквозные продажи и маржу продукта. Поэтому аналитические возможности становятся все более важными для отделов снабжения.

Стало жизненно важным наладить стратегические связи с поставщиками, особенно с теми, которые инвестируют в гибкость, устойчивость, эффективность и в свой персонал.Сильные партнеры играют ключевую роль в переходе к цепочкам поставок, ориентированным на спрос и ориентированных на потребителя.

А В К

Источник: Apparel, Fashion & Luxury Group Revamping fashion sourcing: Speed and flexibility to the fore McKinsey Apparel CPO Survey 2021

Сейчас ООО «ТРИГОН СЕЛЕКТ» предлагает:

Программы Развития (оценка/сертификация по стандарту IAF/TRIGON SELECT, консалтинг, онлайн образование*);

- сертификация швейных контрактных фабрик – международная и российская – https://trigonselect.ru Мы производим оценку на соответствие универсальным стандартам для швейных фабрик под требования широкого круга заказчиков.

- образовательные программы.

Программы Продвижения (офлайн выставка FACTORY OUTSOURCE WEEK, Онлайн-каталог Factory-Expo)

- выставка Контрактных швейных фабрик FACTORY OUTSOURCE WEEK – https://f-expo.ru

- каталог качественных швейных фабрик Factory-EXPO – https://f-expo.ru/catalog-fabrik/

- поиск международных и внутренних заказчиков.